Différence clé: Premier entré, premier sorti (FIFO) est un terme qui désigne tout ce qui a été ajouté en premier. Dernier entré, premier sorti (LIFO) est un terme utilisé pour désigner tout ce qui a été ajouté en dernier et utilisé en premier.

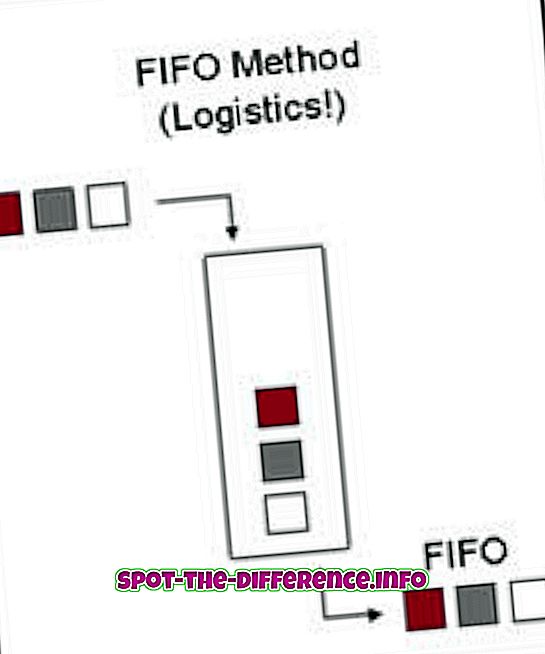

Premier entré, premier sorti (FIFO) est un terme qui désigne l'utilisation de tout ce qui a été ajouté en premier. Par exemple, supposons qu'une pile de plateaux est en train d'être posée sur le sol. Les bacs les plus anciens sont empilés sur le bas, tandis que les bacs les plus récents sont empilés sur le dessus. Maintenant, lorsque nous travaillons avec FIFO, le dernier magasin arrivé en premier serait utilisé en premier. Les bacs seront utilisés de la même manière que les bacs ont été empilés. La FIFO est utilisée aussi bien en informatique qu'en comptabilité.

En informatique, FIFO est un algorithme de système d’exploitation qui donne à chaque processus le temps de la CPU dans l’ordre dans lequel ils se présentent. Il s’ensuit de la première commande donnée à la dernière commande donnée par l’utilisateur. La FIFO est également la manière dont le système informatique traite les fichiers et les dossiers, dans leur ordre d'arrivée. Les FIFO sont également utilisés dans les circuits électroniques pour la mise en mémoire tampon et le contrôle de flux.

En comptabilité, la méthode FIFO sert à déterminer la valeur des stocks invendus, du coût des produits vendus et des autres transactions. Dans FIFO, les biens invendus sont ceux qui ont été ajoutés le plus récemment à l'inventaire. En termes plus simples, le FIFO indique que les produits achetés en premier ont été vendus en premier, après quoi les articles vendus ont été remplacés par de nouveaux produits récemment ajoutés à l'inventaire. La FIFO est une méthode d’inventaire importante utilisée dans les biens de consommation courante (FMCG) tels que les restaurants. Le FIFO est une méthode obligatoire car les aliments peuvent se gâter rapidement et nécessitent d'être éliminés aussi rapidement qu'ils sont achetés.

En informatique, LIFO est une théorie de la mise en file d'attente qui fait référence à la manière dont les éléments sont stockés dans des types de structures de données. S'ils sont configurés en fonction du magasin linéaire structuré LIFO, les articles ne peuvent être retirés que par le haut. ce qui signifie que les données qui ont été ajoutées en dernier au plateau sont les premières à être extraites. Ce terme fait référence aux principes abstraits de traitement de liste et de stockage temporaire, en particulier lorsqu'il est nécessaire d'accéder aux données en quantités limitées et dans un certain ordre.

En comptabilité, LIFO est également utilisé comme mesure pour déterminer la valeur des stocks invendus. Selon cette hypothèse, les biens produits le plus récemment sont enregistrés comme vendus en premier, les biens produits précédemment étant encore dans les stocks ou vendus en dernier. LIFO indique qu'une entité utilise ou élimine en premier son dernier inventaire. Si l'actif est vendu moins que ce qu'il a été acquis, il est considéré comme une perte, alors que l'inverse est considéré comme un profit. Le LIFO était une méthode d'évaluation fiscale couramment utilisée car il augmentait l'obligation fiscale. Cependant, les normes internationales d'information financière (IFRS) ont interdit cette méthode de reporting et n'autorisent que les opérations FIFO. Cette méthode est toujours utilisée aux États-Unis.